Về Canada > Đời sống > Những việc cần làm trong tuần đầu tiên ở Canada > Hệ thống Ngân hàng của Canada

Về Canada > Đời sống > Những việc cần làm trong tuần đầu tiên ở Canada > Hệ thống Ngân hàng của Canada

Hãy tìm hiểu những ngân hàng nào hoạt động ở Canada và những ưu đãi dành cho người mới đến.

Hệ thống ngân hàng của Canada được cho là một trong những hệ thống ngân hàng hiệu quả và an toàn nhất trên thế giới, mặc dù không phải lúc nào cũng miễn phí. Tuy nhiên, các ngân hàng của Canada thường miễn phí dịch vụ năm đầu tiên cho những người mới đến.

Chuyên mục này sẽ giúp bạn tìm hiểu thông tin về những ngân hàng lớn ở Canada và các đặc điểm cụ thể của hệ thống ngân hàng nước này nếu bạn chưa từng làm quen với hệ thống ngân hàng Bắc Mỹ.

Để mở một tài khoản ngân hàng ở Canada, bạn cần cung cấp hai giấy tờ tùy thân cụ thể như:

Bạn thậm chí có thể mở một tài khoản trước khi nhập cảnh vào Canada ở một số ngân hàng.

Bạn có thể chọn một trong hai loại tài khoản, tài khoản vãng lai hoặc tài khoản tiết kiệm:

Tài khoản vãng lai:

Tài khoản tiết kiệm

Thẻ ghi nợ (debit card)

Khi bạn mở một tài khoản vãng lại hoặc tiết kiệm, bạn sẽ nhận được một thẻ ghi nợ và một mã PIN (Mã số thông tin cá nhân) bí mật. Thẻ ghi nợ cho phép bạn thực hiện các giao dịch tại ABM hoặc ATM, cửa hàng, nhà hàng và điểm bán lẻ khác. Lưu ý rằng một số cửa hiệu và cửa hàng bán lẻ chỉ chấp nhận thẻ tín dụng.

Thẻ tín dụng

Thẻ tín dụng cho phép chủ thẻ ghi nợ các khoản mua sắm thay vì phải trả tiền mặt. Nói chung, bạn không phải trả lãi suất đối với các giao dịch mua sắm cá nhân với điều kiện bạn phải thanh toán toàn bộ số dư nợ hàng tháng đúng hạn. Các thanh toán được ủy quyền trước có thể được thực hiện mà không mất phí. Nếu bạn là người mới đến, sử dụng loại thẻ này sẽ giúp bạn xây dựng lịch sử giao dịch tín dụng ở Canada.

Séc

Khi bạn mở một tài khoản vãng lai, bạn sẽ nhận được séc (được cá nhân hóa) để thanh toán các hóa đơn. Séc thường bao gồm tên, địa chỉ, và số điện thoại. Nhiều nhà tuyển dụng sẽ yêu cầu bạn có một “void cheque” khi bạn bắt đầu làm việc. Tấm séc này bao gồm thông tin về tài khoản ngân hàng để họ có thể chuyển tiền vào tài khoản của bạn. Nhiều chủ nhà cũng yêu cầu thanh toán tiền thuê nhà qua séc. Bạn cần chú ý đến giá của một quyển séc khi lựa chọn sử dụng ngân hàng nào đó (khoảng $50 cho một quyển 100 tờ).

Một cách tiết kiệm và đáng tin cậy hơn là đặt mua quyển sổ séc qua một bên thứ 3.

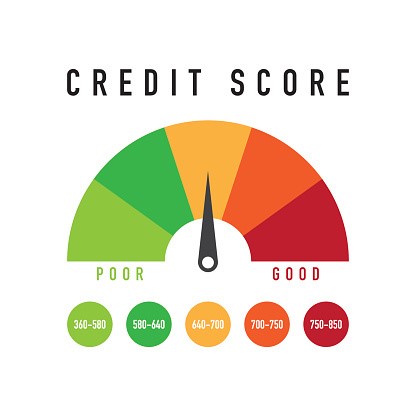

Lịch sử tín dụng của một cá nhân về cơ bản là một bản báo cáo ghi lại các cách thức người đó trả nợ. Trả muộn hoặc không trả nợ sẽ ảnh hưởng tiêu cực đến việc đánh giá tín dụng và khiến người đó rất khó và tốn kém để lại được tiếp tục vay tiền. Xây dựng một lịch sử tín dụng tốt sẽ giúp bạn đạt được những mục tiêu tài chính tương lai.

Lịch sử tín dụng của bạn được ghi chép trong một hệ thống gọi là Báo cáo Tín dụng (Credit Reports) tại một trong hai cơ quan báo cáo tín dụng lớn của Canada là Equifax và TransUnion. Equifax và TransUnion sử dụng một khung điểm từ 300-850 để đo mức độ tin cậy tín dụng của bạn.

Sau khi nhận được thẻ tín dụng, bạn cần sử dụng rất cẩn thận để có thể xây dựng được lịch sử tín dụng tin cậy:

Bạn cần biết rằng một số nhà tuyển dụng (thường là những công ty lớn) có thể thực hiện kiểm tra lịch sử tín dụng của bạn như là một bước cuối cùng trước khi tuyển bạn vào làm việc. Nếu họ phát hiện ra rằng bạn đã không trả một khoản nợ hoặc có điểm tín dụng xấu, họ sẽ cân nhắc việc tuyển dụng bạn.

Nếu bạn là một người mới đến và muốn gửi tiền về cho gia đình ở quê nhà, bạn có thể thực hiện chuyển tiền qua ngân hàng của mình ở Canada theo hình thức gọi là chuyển kiều hối. Bạn sẽ phải trả một khoản phí chuyển tiền (mức phí thường được công bố trên website của ngân hàng).

Bạn cũng có thể gửi tiền qua các dịch vụ chuyển tiền trong trường hợp người nhận ở quê nhà không có tài khoản ngân hàng. Một số công ty này là công ty đa quốc gia có thể thực hiện chuyển tiền tới bất kỳ nơi đâu trên thế giới chỉ trong vài phút.

Một lựa chọn rẻ hơn là sử dụng các công ty chuyển tiền trực tuyến để chuyển tiền đến tài khoản mở ở nước ngoài với mức phí rất thấp là $3. Họ có tỷ giá hối đoái tốt nhất trên thị trường ngoại hối.

Phí có thể dao động từ khoảng $4 đến $35 mỗi tháng, phụ thuộc chủ yếu vào lựa chọn của bạn. Bạn có thể dễ dàng thương lượng để được giảm hoặc miễn phí ngân hàng nếu bạn có thể đảm bảo giữ tài khoản của mình không ở dưới mức quy định, thường là từ $1.000 đến $4.000.

Bạn có thể rút tiền mà không mất phí từ các máy rút tiền thuộc hệ thống ngân hàng của mình (ABM). Bạn sẽ bị mất phí nếu sử dụng máy ABM của ngân hàng khác.

Nếu bạn sử dụng máy rút tiền của tư nhân (ATM, không thuộc bất kỳ ngân hàng nào), bạn sẽ bị ngân hàng và máy ATM tính phí. Mỗi lần rút tiền mất khoảng $5. Vì vậy, bạn nên tránh dùng những hệ thống này.

Bạn có thể chuyển tiền trực tuyến tới một tài khoản ngân hàng khác chỉ đơn giản với email hay điện thoại của người nhận. Cả người gửi và người nhận phải có một tài khoản ở Canada sử dụng Interac. Mỗi lần chuyển tiền mất từ $1 đến $5, hoặc có thể miễn phí nếu đã được bao gồm trong gói ngân hàng của bạn.

Một trong những điều đầu tiên cần làm ngay khi đến Canada là lấy Mã số Bảo hiểm Xã hội ...

Người tạm trú (bao gồm du học sinh, khách du lịch và người làm việc tạm thời) hoặc thường trú...

Hệ thống ngân hàng của Canada được cho là một trong những hệ thống ngân hàng hiệu quả và an toàn nhất...

Tìm một nơi để gọi là nhà trở thành một trong những nhiệm vụ đầu tiên bạn sẽ phải làm khi đặt chân...

Một trong những bước quan trọng nữa khi mới đến Canada là chọn gói cước điện thoại di động của bạn...

Ở Canada, thuế tiêu thụ (thuế được chính phủ áp lên việc bán hàng hóa và dịch vụ) không bao gồm...

Block "form-dky" not found